现金凯发·k8国际app平台

现金凯发·k8国际app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

Kevin策略考虑

北京时间今天凌晨收尾的12月FOMC会议上,好意思联储按期降息25bp,将基准利率调降至4.25~4.5%,十足适宜预期。但比拟还是充分预期的降息自己,这次会议的焦点在于面对特朗普就任后的战略与经济不细目性,好意思联储在2025年将怎么降息,这将径直决定后续的降息旅途和金钱走势,毕竟好意思股在短期抓续高潮后还是处于高位,其他金钱在履历了特朗普当选后的“特朗普往来”后,也处于瓶颈期。

这次“点阵图”比市集预期的更鹰派,示意2025年仅有两次降息(9月点阵图预期为4次,市集预期这次下调至3次),这径直导致了金钱的剧烈激荡,好意思股各指数大跌3%不等,好意思债和好意思元飞速升至4.5%和108,黄金也下挫2%。CME利率期货则径直将2025年降息预期下修至1次。咱们在12月9日叙述《好意思股还有几许空间?》中辅导,短期需要柔软“涨出来的风险”。

其实从预期角度,市集从9月超成例降息以来就在不休下修降息预期,体现为好意思债利率抓续走高,这亦然咱们辅导降绝往来要“反着作念”的原因(《好意思联储“十分规”降息开局》)。一定兴味上,好意思联储从预期“纠偏”角度,一把将降息预期调度到另外一个“顶点”,反而为后续的操作留住空间(一来金融条目再度收紧会对增长酿成禁止的反身性,二来也为特朗普就任后的潜在通胀性战略打出“富裕量”)。市集亦然如斯,需要消化过于亢奋的情感才有意于更可抓续的高潮,再度提供“反着作念”的契机。

往前看,好意思联储还能将几许次息,节律怎么?特朗普1月20日就任后的战略将怎么影响好意思联储方案?

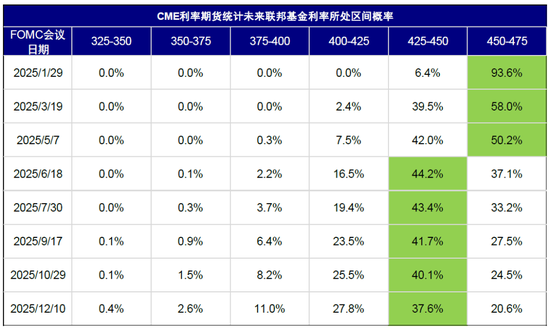

图表:现时CME利率期货隐含2025年仅降息1次

贵府起首:CME,中金公司考虑部

贵府起首:CME,中金公司考虑部

这次会议传递了什么信息?鹰派降息;降息25bp,2025年降息预期减至2次

降息25bp,使基准利率降至4.25%~4.5%,适宜预期。这次降息十足适宜预期,11月偏弱的非农数据、回落的服务价钱和房租为好意思联储降息提供了“情理”。会前CME利率期货预期的降息概率一度升至90%以上,因此自己也不是市集柔软和往来的要点。

示意将来降息幅度放缓,比预期更鹰派。比拟十足适宜预期的降息,好意思联储在将来降息节律上传递了更为鹰派的信号,示意将来降息门径可能放缓。1)“点阵图”预期2025年降息独一两次(3.75-4%),比市集预期的三次更少;2)会议声明上,好意思联储小幅添加接洽“幅度与时点”的措辞,示意将来降息有可能放缓。3)鲍威尔在新闻发布会上也在不休的示意将来降息节律可能放缓,如以为通过9月以来100bp的降息,现时战略限度性还是大幅缓解(now significantly less restrictive),接下来需要愈加“严慎”(be more cautious),将来行动会更慢(moving slower)。在将来降息的旅途上,更多柔软通胀走势(示意需要柔软特朗普战略对通胀旅途的影响)。

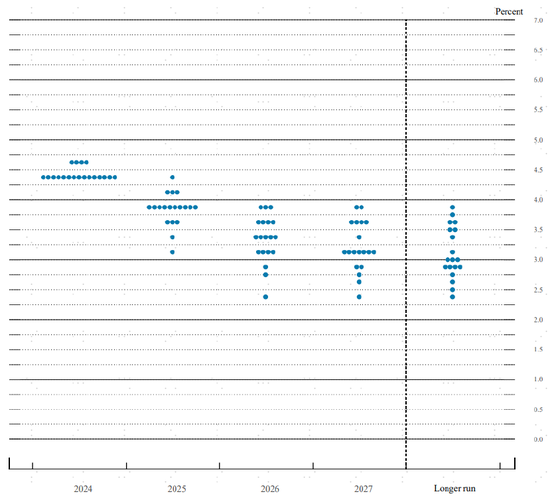

图表:2025年降息次数由9月点阵图的4次降为2次

贵府起首:好意思联储,中金公司考虑部

贵府起首:好意思联储,中金公司考虑部

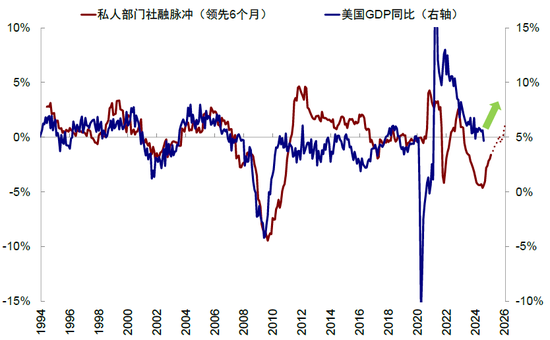

上调通胀和增长预测、下调悠闲率水平。这次FOMC会议调度了关于将来的经济数据预测,亦然关于9月因零落担忧而下调预测的纠偏。2025年推行GDP增速和PCE通胀水均折柳由9月的2%和2.1%,上调至2.1%和2.5%, 同期下调悠闲率至4.3%(9月预测为4.4%)。这与咱们在2025年预测中的不雅点一致(《2025年预测:信用周期重启之路》),即在软着陆的基准情形下,工作数据不会太差,悠闲率或保管在4.3%傍边;通胀数据2025年中可能触底反弹。

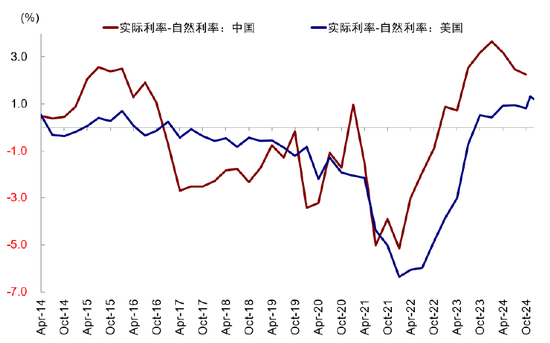

进一步上调中性利率。12月7日克利夫兰联储主席泄漏“利率可能接近中性水平”,需要缓缓减速降息门径。本次会议中好意思联储进一步上调中性利率,由9月份的0.9%上调至1%,与推行利率(2.3%)的差距进一步收窄 10bp 至 1.3 个百分点。

图表:中性利率与推行利率的差距进一步收窄 10bp 至 1.3 个百分点

贵府起首:Haver,好意思联储,中金公司考虑部

贵府起首:Haver,好意思联储,中金公司考虑部

将来的战略旅途?仍可降息,但好意思联储需要时间不雅察;当今鹰武艺为后续降提供空间

在现时软着陆的情形下,好意思联储需要均衡基本面和特朗普2.0可能带来的通胀上行压力。现时主要濒临两点制肘,1)一方面,利率的限度进程并不深,掂量各部门信用周期是否不错开启的融资资本和投资陈述率自己差距就不大,这也就导致好意思联储需要保抓降息的速率,过慢会禁止经济成立的速率,但过快反而会“用劲过猛”,需求快速成立激发通胀失控。因此,经过近期的降息后,好意思联储可能评估门径还是过快,惩办了此前的零落担忧后,需要暂时停驻来防护走得太快。2)另一方面,特朗普胜选后,“风险”飞速从零落切换通胀,好意思联储也需要评估其战略影响。尽管鲍威尔在本次会议上并未对此径直表态,但示意关税等的影响还需要不雅察,部分委员还是将将来战略作念了一部分初步假定纳入到战略旅途考量中。

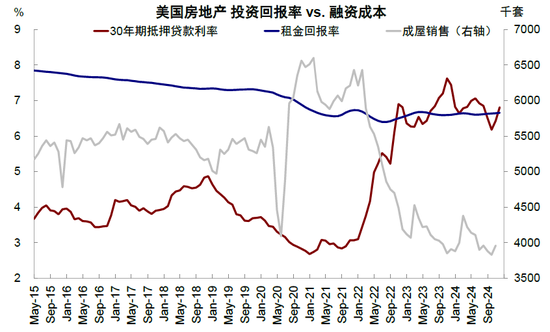

图表:因为宽松后果会更快的在利率明锐部分推崇作用,如地产

贵府起首:Haver,中金公司考虑部

贵府起首:Haver,中金公司考虑部

将来的降息时点和旅途决定于两个身分:一是当然的经济旅途。咱们在《2025年预测:信用周期重启之路》左证信用周期推演的好意思国经济和通胀旅途在2025年中大体触底转向。在房租下行的推动下,通胀和核心通胀2025年上半年会接续下行,下半年再度回升。二是特朗普战略的影响。特朗普就任后通胀性的战略(如驱赶犯警外侨限制和关税上调比例)因为经过原因不错更快推出,但咱们预期特朗普自己可能也有抵制通胀防护影响2026年中期选举选情的“现实抵制”,因此通胀性战略偶然会以过于猛烈的模样推出。违犯,增长性战略,如财长提名东说念主贝森特支抓的税改可能推出速率更快(《特朗普往来的节律与节点》)。1月会议可能是要害节点,1月20日特朗普就任后可能最初会密集签署行政呐喊。

因此1月FOMC(1月29日)降息的可能性还是很小了,但基于上述接洽,若是特朗普当选后,通胀性的战略出台较为和睦,上半年仍有降息窗口。反之,若是战略鼓吹过于激进导致好意思联储评估通胀有大幅抬升风险,那么降息节律有可能进一步推后。

图表:基准情形下,咱们预计宏不雅增长数据在2025年中不错看到转向

贵府起首:Haver,好意思联储,中金公司考虑部

贵府起首:Haver,好意思联储,中金公司考虑部

不外,咱们也提议无须降息预期走到另一个顶点,从现时战略限度性的角度看,后续仍有降息空间,除非出现上头提到的第二种情形。本年以来,降息预期不休且反复的扭捏。市集在9月一度因为工作市集触发“萨姆章程”导致零落担忧预期降息要相连50bp起步,共计降息200bp以上,到当今缩减到还剩一次(CME利率期货)。这也再次提醒咱们,顺着市集念念路的过度线性推演,每每齐会存在问题,这亦然咱们一直辅导应该“反着想,反着作念”的原因(《降绝往来手册》)。

这其中的逻辑,一则来自预期的过度透支每每会超调,二则来自为率和金融条目对基本面的反身性,举例好意思联储提到的近期经济数据和通胀的韧性,碰巧来自此前零落担忧导致的长端国债快速下行至3.5%推动金融条目宽松(《好意思联储“十分规”降息开局》);那么反过来,现时的鹰派降息通过推高利率和金融条目收紧,反而会使得将来的数据和通胀再度走弱,提供再降息的空间。推行上,好意思联储9月降息100bp以来,30年按揭利率反而奴婢10年好意思债从6.1%升至7%。因此,一个看似绕口致使矛盾的论断是,当今“鹰”武艺为后续“降”提供空间。

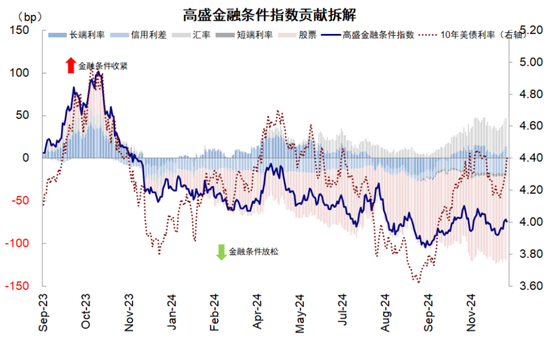

图表:近期好意思债利率重回4.4%隔邻,带动金融条目收紧

贵府起首:Bloomberg,中金公司考虑部

贵府起首:Bloomberg,中金公司考虑部

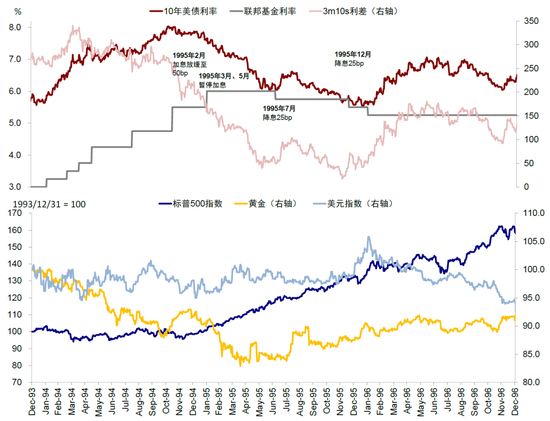

追思1990年以来的历史警戒,好意思联储曾折柳在1989年8月和1995年8月暂停降息,以评估后续增长情况决定降息速率和力度。

图表:1995年7月“凝视式”降息后,好意思联储相连三次会议按兵不动,直到好意思国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp

贵府起首:Bloomberg,中金公司考虑部

贵府起首:Bloomberg,中金公司考虑部

► 1989~1992年降息周期中,1989年6月在货币供给和通胀压力回落的布景下开启降息,但降息两次后便住手,泄漏经济零落概率减少,直至10月储贷危急机构收歇导致好意思股大跌才再度开启。

► 1995~1996年降息周期中,与 1989 年降息通常,增长放应酬工业金属价钱下行是好意思联储转向主要原因,触发1995年7月降息的身分为悠闲率走高和PMI减弱。1995年7月“凝视式”降息后,好意思联储相连三次会议按兵不动,直到好意思国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp。

还有几许降息空间?好意思联储接近完成任务,3.5%傍边是“合适”水平

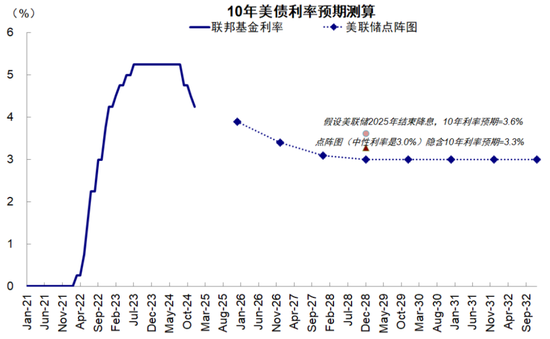

降息实质的成见是把融资资本降至投资陈述率以下,以推动私东说念主信用周期重启,这是咱们一直以来的分析框架,亦然咱们不论市集预期降息8次,如故当今预期降息1次,咱们以为3-4次(目下2-3次)是合理水平的原因。基于这一分析框架,基准情形下,咱们测算降至3.5%傍边(即对应再度降50-75bp)是合适的。

► 货币战略记忆中性:参考好意思联储模子及点阵图对当然利率测算的平均值,好意思国推行当然利率在1.4%傍边水平,PCE可能在2.1%~2.5%傍边,降息2-3次25bp至3.5%~3.8%是一个合理水平。

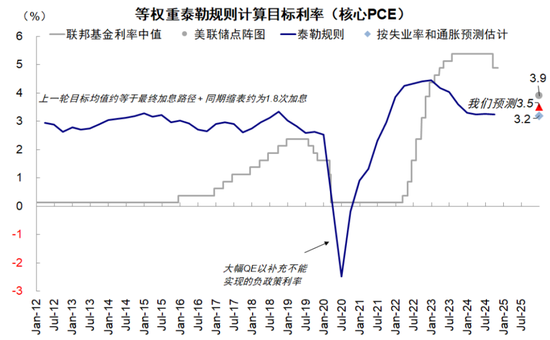

► 泰勒章程:假定好意思联储在2025年对实现通胀和工作成见赋予沟通权重,其长久通胀和悠闲率成见折柳为2%和4.2%,对长久联邦基金利率臆度为3.0%。左证咱们对2025年年底悠闲率和通胀水平4.3%及2.5%(核心PCE同比)的臆度,等权重泰勒章程下合适的联邦基金利率为3.2%,但节律上年底通胀的翘尾和风险或导致降息幅度更小。

图表:等权重泰勒章程下合适的联邦基金利率为3.0%

贵府起首:Haver,中金公司考虑部

贵府起首:Haver,中金公司考虑部

对金钱有何影响?反着作念,反着想;好意思债冲高提供往来空间,好意思股回调后可再介入

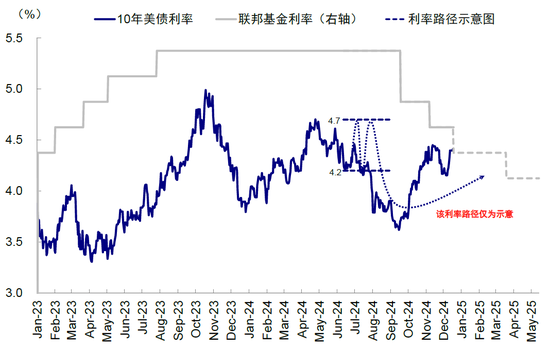

反着作念,反着想。短期恭候新的催化剂,中期强化顺周期标的。近期好意思元、好意思债利率走高的同期,好意思股尤其是科技股也在屡立异高,因此市集计入的预期齐较为亢奋。这次降息预期大幅回落导致金钱回调,从这个兴味上偶然是赖事,消化了过于亢奋的预期才有意于更可抓续的高潮。1995年好意思联储降息住手半年即是如斯,好意思股一度回调,好意思债冲高,但也提供了再度往来的契机。节律上,1月20日就任后是要害时点,特朗普就任日出台各项战略,好意思股四季度功绩开启,1月29日 FOMC的信号也值得柔软。

► 好意思债利率底部抬升,低点已过,但4.5%以上可提供往来契机。咱们一直辅导降息达成可能反而是长端好意思债利率的低点,好意思债利率的低点已过,底部将缓缓抬升,底部回升的趋势就是如斯。但过快的走高后,也会提供往来性契机。蚁集最新的中性利率,咱们测算,长端好意思债的合理核心为3.9-4.1%。

图表:咱们以为降息2-3次25bp至3.5%~3.8%是一个合理水平

贵府起首:Haver,好意思联储,中金公司考虑部

贵府起首:Haver,好意思联储,中金公司考虑部

图表:降息达成可能反而是长端好意思债利率的低点,短期低点已过,短期的透支反而会提供往来契机

贵府起首:Bloomberg,CME,中金公司考虑部

贵府起首:Bloomberg,CME,中金公司考虑部

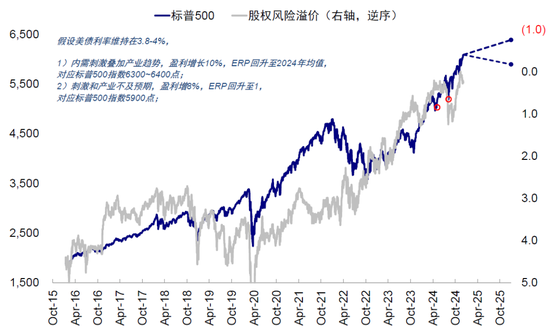

► 好意思股短期柔软“涨出来的风险”,但回调不错再介入。咱们此前在《好意思股还有几许空间?》中辅导,短期在预期的抓续加抓下,好意思股估值还是处于高位,计入的乐不雅预期也较多,本事筹划如超买情况也抓续升温,因此将来若一些数据不足预期或特朗普当选后的战略鼓吹轨则与进程不足预期的话,齐有可能激发市集情感的部分“纠偏”。然则回调后不错再度介入,不错恭候1月中旬战略和功绩期要害节点,目下几大指数基本处于要害复旧位上。

图表:基准情形下,盈利增长10%对应标普500指数6300~6400点傍边

贵府起首:FactSet,中金公司考虑部

贵府起首:FactSet,中金公司考虑部

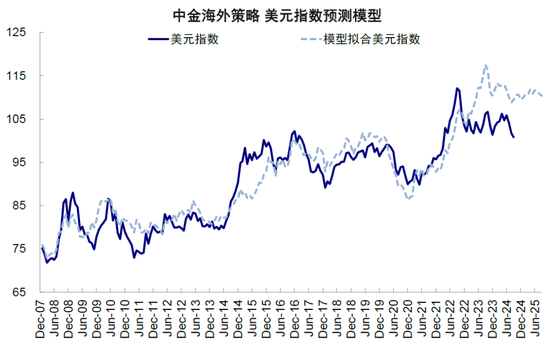

► 好意思元偏强。好意思国经济的当然成立和大选后增量战略,齐会对好意思元有复旧作用,短期预期降温会推高好意思元,咱们以为短期冲高后有些透支,但合座依然偏强,除非战略以为打扰。

图表:咱们左证天下好意思元流动性筹划测算,到本年底好意思元八成率也接续在102~106区间震憾

贵府起首:Haver,中金公司考虑部

贵府起首:Haver,中金公司考虑部

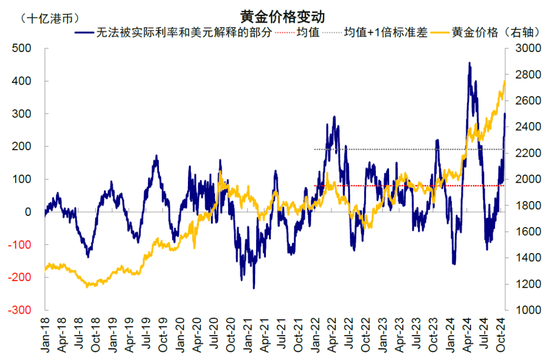

► 大量中性偏多,柔软黄金短期的风险。铜的需求更多与中国关系,油则更多受地缘和供给影响。从中好意思信用周期角度,咱们以为在目下点位进一步大幅回落的可能性不大,但朝上能源和时间目下仍不辉煌,需要恭候催化剂。黄金早已超出了咱们基于推行利率和好意思元指数的基本面量化模子测算可复旧的 2400-2600 好意思元/盎司。即便接洽但地缘局势、央行购金和局部“去好意思元”需求带来了极度的风险溢价赔偿(咱们测算俄乌局势以来,平均为 100-200好意思元),也还是超出。长久依然不错算作不细目性对冲,但短期咱们提议中性。

图表:俄乌局势以来,黄金溢价平均为 100-200好意思元

贵府起首:Haver,好意思联储,中金公司考虑部

新浪配合大平台期货开户 安全快捷有保险

贵府起首:Haver,好意思联储,中金公司考虑部

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:凌辰 现金凯发·k8国际app平台